4月16日,創(chuàng)業(yè)板迎來歷史性時刻——大普微(301666.SZ)作為第三套上市標(biāo)準(zhǔn)實施后的首家未盈利企業(yè)成功登陸資本市場。這家以企業(yè)級SSD研發(fā)為核心的企業(yè),上市首日股價表現(xiàn)驚艷,開盤價達207.23元/股,較發(fā)行價暴漲349.72%,盤中最高觸及255元/股,最終以244.55元/股收盤,單日漲幅430.71%,市值突破千億元大關(guān),成為今年A股市場第二大“肉簽”。

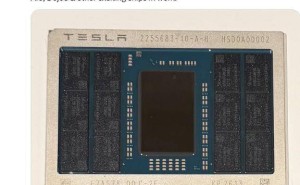

根據(jù)招股書披露,大普微此次公開發(fā)行1391萬股,網(wǎng)上投資者棄購數(shù)量僅48588股,占比0.35%。按盤中最高價計算,中簽投資者單簽收益可達10.45萬元。公司本次募集資金總額18.78億元,其中9.58億元將投入下一代主控芯片及企業(yè)級SSD研發(fā)項目,2.2億元用于量產(chǎn)測試基地建設(shè),剩余7億元補充流動資金。作為國內(nèi)企業(yè)級SSD領(lǐng)域首個全棧自研廠商,大普微已形成從主控芯片到固件算法再到模組的完整技術(shù)閉環(huán),產(chǎn)品批量供應(yīng)國內(nèi)頭部互聯(lián)網(wǎng)企業(yè)、服務(wù)器廠商及三大運營商,并成功打入Google供應(yīng)鏈。

這家成立于2016年的存儲新貴,背后站著強大的資本陣容。招股書顯示,公司前十大股東中,創(chuàng)始人楊亞飛通過大普海德持股13.72%,國中資本旗下深圳國中持股10.43%,南京麒麟創(chuàng)業(yè)投資以5.18%的持股比例成為最大國有股東。值得注意的是,南京國資的這筆投資堪稱經(jīng)典案例——2020年南京麒麟科創(chuàng)園通過招投聯(lián)動引入大普微研發(fā)中心時,初期投入僅8000萬元,經(jīng)過六年陪跑,按上市首日市值計算,賬面浮盈已接近50億元。深圳國資系同樣布局深遠,通過投控賽格等平臺合計持有2.25%股份,龍崗區(qū)財政局旗下基金持有1.91%股份。

在VC/PE陣營中,澤奕資本的表現(xiàn)尤為亮眼。這家2020年成立的年輕機構(gòu),其創(chuàng)始人池可作為大普微董事,帶領(lǐng)平湖澤奕等關(guān)聯(lián)主體累計持股6.43%,成為除國資外最大的機構(gòu)投資者。池可的深創(chuàng)投背景與連續(xù)多輪加注的決策,展現(xiàn)出專業(yè)投資人對存儲賽道的長線判斷。

盡管頭頂“AI SSD第一股”光環(huán),大普微的盈利之路仍充滿挑戰(zhàn)。財務(wù)數(shù)據(jù)顯示,公司2022-2024年主營業(yè)務(wù)收入復(fù)合增長率達57.66%,2025年上半年營收已超前兩年全年總和,但凈利潤卻呈現(xiàn)波動狀態(tài):2024年虧損1.91億元后,2025年上半年虧損擴大至3.54億元。公司解釋稱,存儲周期波動、研發(fā)費用高企、股份支付及存貨跌價準(zhǔn)備是主要影響因素。特別是2024年下半年的戰(zhàn)略性備貨,導(dǎo)致2025年產(chǎn)品銷售成本居高不下。

轉(zhuǎn)機出現(xiàn)在2025年下半年。隨著AI服務(wù)器集群建設(shè)加速,企業(yè)級SSD市場需求激增,產(chǎn)品價格顯著回升。大普微預(yù)計全年營收將達33.57億元,毛利率較2025年明顯改善,期間費用率降至15%-20%,規(guī)模化效應(yīng)逐步顯現(xiàn)。更令人期待的是,公司預(yù)測2026年一季度即可實現(xiàn)扭虧為盈,預(yù)計營收8.50億-12.00億元,同比增長186.18%-304.01%,歸母凈利潤5500萬-8000萬元,同比增長超144%。這一判斷基于行業(yè)周期上行預(yù)期及在手訂單情況,若能實現(xiàn),將標(biāo)志著存儲行業(yè)寒冬的徹底終結(jié)。