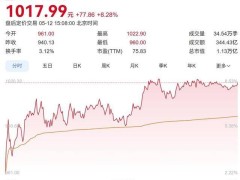

在AI算力需求持續爆發的背景下,光迅科技成為資本市場焦點。這家深耕光通信領域的企業,憑借全產業鏈布局和高端產品突破,股價在2026年5月19日午后一度逼近漲停,最終以230.89元收盤,年內累計漲幅超過130%,市值直逼1900億元。短短11天內,其股價從5月8日的180.72元躍升至當前水平,每手交易價值暴漲逾50萬元,市場熱度可見一斑。

支撐股價狂飆的,是一連串利好消息。公司宣布1.6T光模塊已具備批量交付能力,800G產品出貨占比持續提升,疊加CPO概念持續發酵,形成多重催化劑。更引人注目的是,5月19日漲停前夕,硅光產業鏈傳來重磅訂單:Tower斬獲13億美元硅光訂單,POET獲得5000萬美元光引擎大單,進一步點燃市場情緒。盡管公司實際控制人變更,但央企背景的穩定性為投資者注入信心。

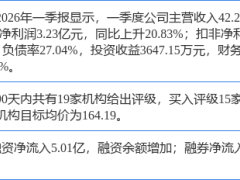

財務數據印證了企業的成長韌性。2025年,光迅科技實現營業收入119.29億元,同比增長44.20%;歸母凈利潤9.46億元,增幅達43.10%。經營活動現金流凈額從-6.41億元逆轉至16.28億元,顯示利潤質量顯著提升。2026年一季度,公司營收27.73億元,歸母凈利潤2.40億元,同比分別增長24.79%和59.76%,毛利率攀升至26.8%,創近年新高。核心業務“數據與接入”類產品收入占比達70.94%,成為增長主引擎。

技術壁壘是光迅科技的核心競爭力。作為國內唯一實現“光芯片→器件→模塊→子系統”全鏈條垂直整合的企業,公司在低速光芯片領域實現自給,高端100G/200G芯片持續突破,并與模塊封裝形成協同效應。其工業級VCSEL芯片已實現商用,1G產品批量出貨,10G產品通過可靠性驗證。產品梯隊方面,800G模塊月產能擴至15萬只,1.6T產品進入客戶測試階段,2026年3月更在全球光通信大會首發3.2T硅光模塊,技術領先性凸顯。

機構對光迅科技的看法呈現顯著分歧。中信、華泰等券商在2026年4月后密集發布研報,普遍預測公司當年歸母凈利潤在14-16億元區間,對應50-55%的增長。然而,目標價差異巨大:樂觀者看至99元,悲觀者僅24.60元,平均70.24元,與當前股價形成強烈反差。這種分歧反映在估值容忍度上——當前179倍的市盈率(TTM)和18.01倍的市凈率,已隱含了AI算力需求持續爆發、高端產品放量無阻、市場份額穩固等完美假設,任何環節出現波動都可能引發估值回調。

對于投資者而言,光迅科技既是機遇也是挑戰。長線價值派認可其全產業鏈布局和行業稀缺性,但當前市值已透支未來數年增長預期,建議等待估值消化后再介入。短線交易者則需警惕,盡管CPO概念和光模塊行情仍可能推動股價波動,但180倍PE之上的回調空間巨大,風險收益比顯著惡化。本質上,投資光迅科技是在押注AI算力投資不降溫、光模塊價格體系穩定、公司高端市場優勢持續的三重假設,其概率需要每個投資者自行權衡。