一、 產業躍遷:從技術驗證邁向量產落地的“破曉時刻”

人形機器人產業在2025年達成了關鍵的一次躍升,正式告別了單純的技術驗證時期,步入了以初步商業化以及規模化量產作為核心標志的全新階段。

新戰略咨詢《2025-2026年人形機器人產業發展研究報告》的數據表明,2025年中國人形機器人的出貨數量已經達到了大約2萬臺,廣義的市場規模約為90億元,價格體系和產品分層漸漸變得清晰起來。萬聯證券《2026年人形機器人行業投資策略報告》則更加具有前瞻性地指出,2026年將會成為量產落地與場景驗證的“關鍵窗口期”。國外的特斯拉、Figure AI等頂尖企業,國內的宇樹、智元等領先企業,這些處于供給側的企業,它們量產時間表越來越明晰,產能規劃通常從數千臺進階到萬臺級別,這意味著產業核心矛盾已從能不能制造轉變為怎樣高效率、低成本地進行規模化交付,人形機器人正從展示和研發的窗口邁向實際的產業應用位置。

二、 資本與未來:融資熱度空前,政策紅利持續加碼

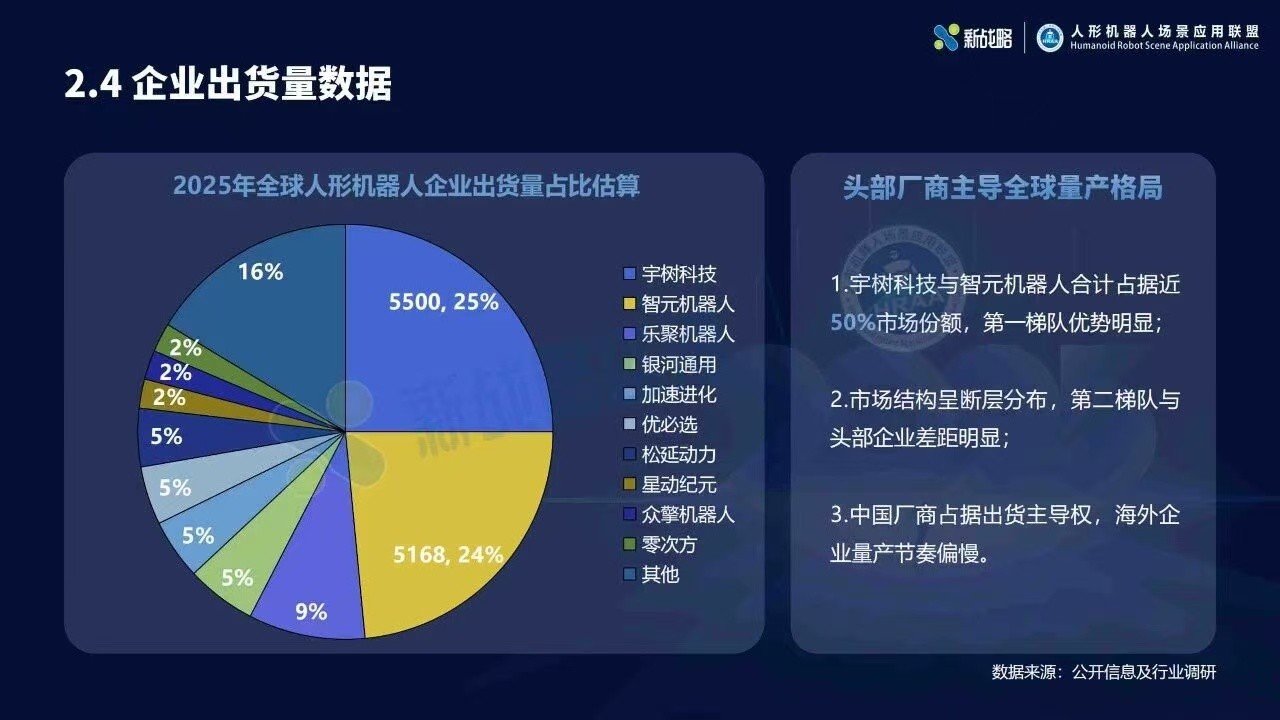

2025年全球人形機器人企業出貨量占比顯示,宇樹科技以5500臺出貨量位居第一,智元機器人5168臺位居第二,分別占比25%和24%。資本和政策的加持共同為產業的快速發展注入了強勁動力。新戰略咨詢報告的數據顯示,2025年是人形機器人領域融資的爆發之年。萬聯證券的數據也顯示,2025年是人形機器人領域融資的爆發之年。2025年全年融資事件超200筆,2025年總金額超500億元人民幣。資本加速從“為藍圖買單”轉向“為量產與商業化閉環買單”,頭部集中效應顯著。在這同一時間,國家層面的“具身智能”被寫進政府工作報告,北京出臺萬億級產業支持政策,廣東出臺萬億級產業支持政策,寧波出臺萬億級產業支持政策,政策紅利正形成強大的正反饋機制。展望往后,隨著2026年更多量產計劃被兌現,隨著AI技術持續取得突破,人形機器人有望在未來幾年迎來從試點驗證走向規模化落地的關鍵躍遷,一個新興的萬億級產業賽道正在加速形成。

三、 場景梯度:工業制造先行,B端擴展與C端探索并行

沿著應用落地的路徑前行,兩份報告都勾勒出一幅清晰的呈梯度滲透狀景象,工業制造領域,像汽車、3C、物流,因場景結構化程度高,機器換人經濟性明確,成為當下落地的首要戰場,也是訓練數據的起始點。新戰略咨詢給出的數據表明,工業物流場景,雖然現規模較小不過單價最貴 ,服務占比也最高。優必選、智元等企業已在工業場景達成數百至數千臺的交付。在此之后的是商用服務以及特種作業場景,像是展廳交互、數據采集、政務采購這類,依靠政策推動以及明確的降低成本提高效率的需求,正在迅速大量增長。而技術復雜程度最高、對于泛化能力要求最為嚴格的家庭服務場景,被看作是最終目標,當下正借著Figure 03、NEO Gamma等產品的推出以及預售,展開早期的商業化探尋與數據積攢。

四、 核心賽道:硬件降本與軟件賦能的協同演進

于產業鏈這一層面來說,硬件跟軟件協同發展,這二者共同構成了產業向前邁進的雙輪驅動。就硬件而言,核心零部件(特別是精密減速器)的國產化替代以及成本控制,是當下達成規模量產的前提條件。萬聯證券所出具的報告經過測算得出,到2030年的時候,人形機器人有希望給精密減速器帶來126億至288億元的增量市場。像綠的諧波等國產廠商,在諧波減速器領域已經快要接近國際先進水平 ,正處于打破壟斷的進程當中。在軟件方面,AI大模型被視作解鎖人形機器人潛力的“靈魂”。

當下,軟件算法,特別是運動控制以及泛化決策能力,乃是限制產業發展的關鍵瓶頸所在,從谷歌的RT - 2 ,經過Figure AI自行研發的Helix VLA大模型,一直到宇樹開源模型,行業正在踴躍探尋從感知至動作的端到端解決辦法,大模型的迭代速率,將會直接判定人形機器人從“執行預設程序的機器”朝著“理解并適應環境的智能體”轉變的進程。

五、量價齊飛:價格革命加速市場滲透,中國供應鏈優勢凸顯

對于2025年的市場而言,存在著很顯著的一個表現特征,那就是“價格會有大幅度的下探”,它還是能夠打開規模化實際應用大門的一個特別關鍵的要素。新戰略咨詢所給出的報告里面明確指出,雙足全尺寸并且是高配類型的機型,其價格從2024年處于的60萬到100萬元這個價格間隔范圍,已經下探到了40萬到80萬元;然而輪式底盤以及中小尺寸的機型,它們的價格降幅更加明顯,甚至出現了價格“腰斬”的情況使得價格變得更低,其中有部分產品的價格已經下探到了10萬元以下。

萬聯證券的報告把這一趨勢歸納成“價格革命”,覺得由宇樹科技等企業帶頭的成本優勢,大幅降低了B端采購的門檻,還促使了C端市場的初現。這一現象的背后,是中國完備且高效的供應鏈體系在起決定性作用,從電機、減速器到整機集成,中國廠商在成本管控和交付能力上已構建起全球競爭優勢,這也是2025年約30%的人形機器人產品能夠賣到海外市場的根本推動力。(TOP行業報告)