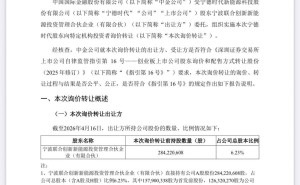

2026年開年,能源領域爆出一則引發廣泛關注的重磅消息:中國國家電網突然宣布,暫停執行與俄羅斯持續至2037年的千億級電力長期供應合同。這一決定不僅令國際能源市場為之震動,更讓外界對中俄能源合作模式產生新的思考。根據公開信息,俄羅斯遠東地區向中國出口的電力價格已飆升至每度0.48元,較國內平均電價高出0.13元,同比漲幅達42%,直接突破十年前簽署的合同價格上限條款。

追溯至2012年,中俄簽署電力供應協議時,俄方報價較國內火電成本低20%,中國為此特別設置價格動態調整機制。然而十年間,俄羅斯電力行業陷入結構性困境:遠東地區70%的發電設備仍為蘇聯時期遺留產物,技術迭代停滯導致發電效率持續走低。為維持對華供電,俄方不得不轉用褐煤發電,這種高污染、低熱值的燃料使發電成本激增35%。更嚴峻的是,俄烏沖突后優質煤炭優先保障出口,國內電廠只能使用熱值下降40%的低質煤,進一步推高發電成本至每度0.45元,疊加跨境輸電損耗后,最終報價突破合同上限。

與俄羅斯電力行業的困境形成鮮明對比的是中國能源革命的突飛猛進。過去十年間,中國將風電成本降低60%,光伏發電成本下降80%,單位電價較美國低30%、較歐洲低50%以上。2025年數據顯示,中國清潔能源裝機總量已達12.8億千瓦,超越火電成為主力電源。在西部地區,特高壓輸電網絡將新疆光伏、內蒙古風電等清潔能源高效輸送至東部負荷中心,全國電力調度效率提升40%。這種技術優勢使中國國內電力成本穩定在每度0.35元,風電、光伏的邊際成本更接近零,形成對進口電力的天然替代效應。

從產業規模看,中國電網總裝機容量達38億千瓦,是俄羅斯遠東地區(0.38億千瓦)的100倍。2025年俄羅斯對華電力出口量僅占中國總用電量的0.3%,這種體量差異使中國在談判中掌握絕對主動權。值得注意的是,此次合同暫停并未影響中俄其他能源合作:2026年中國從俄羅斯進口的石油、天然氣分別增長15%和22%,僅原油進口一項就節省外匯支出超200億美元。這種差異化策略凸顯中國能源戰略的精準性——對不可再生資源采取長期鎖定策略,對可替代能源則嚴格遵循市場原則。

俄羅斯電力行業的困境折射出傳統能源大國的轉型陣痛。遠東地區電廠設備平均服役年限超過40年,技術改造資金缺口達200億美元。雖然俄羅斯坐擁全球最大的天然氣儲量和第二大煤炭儲量,但電力出口僅占其能源總收入的8%,遠低于石油(45%)和天然氣(37%)。這種結構性失衡導致俄羅斯在能源貿易中逐漸喪失議價權,2025年其電力出口均價較澳大利亞、加拿大等競爭對手高出25%,市場競爭力持續下滑。

中國此次決策為國際能源合作提供新范式:當合作條款違背市場規律時,及時調整比維持表面和諧更具戰略價值。2020年中國暫停澳大利亞煤炭進口后,國內煤炭產量增長12%,電力供應穩定性不降反升,此次電力合同調整同樣遵循這一邏輯。數據顯示,2026年1月中國電力供需平衡指數為1.02,較去年同期下降0.05,表明供應冗余度進一步提升。這種底氣使中國在能源談判中更注重技術標準與成本效益,而非單純追求合作規模。