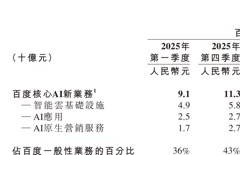

近日,半導體存儲領域迎來一則引發市場高度關注的消息:國內存儲芯片龍頭企業長鑫科技正式重啟首次公開募股(IPO)。此前,受行業周期波動等因素影響,長鑫科技的IPO進程一度按下暫停鍵。此次重啟,不僅意味著公司自身財務狀況隨行業高景氣度得到顯著改善,更被視為存儲芯片行業新一輪產能擴張與技術升級周期的開啟信號。存儲芯片作為數字經濟的核心基礎元件,其核心企業的資本運作將帶動整個上游材料、設備及封裝測試產業鏈迎來確定性增長。

長鑫科技此次IPO募資的主要方向為產能擴張與研發投入。業內分析認為,這一舉措將直接為產業鏈上下游合作伙伴創造大量訂單機會。從投資邏輯來看,可重點關注三個核心受益環節:一是高端核心材料供應商,存儲芯片制造對覆銅板等基礎材料性能要求嚴苛,國產化替代需求迫切,通過認證并實現批量供貨的頭部企業將率先受益;二是直接業績彈性標的,與長鑫科技業務關聯緊密的企業,其存儲相關業務收入和利潤將隨客戶擴產同步增長;三是關鍵技術突破者,在EEPROM等細分領域實現量產突破的企業,有望借助行業東風加速產品導入和市場份額提升。

在高端核心材料領域,華正新材(603186)成為市場焦點。作為國內高端覆銅板的核心供應商,覆銅板是PCB(印制電路板)的基礎材料,而PCB是存儲芯片模組的關鍵載體。長鑫科技等存儲原廠的擴產計劃,將直接拉動高端PCB及上游覆銅板的需求。目前,華正新材的Extreme low loss等級產品正在參與終端認證,若認證通過,有望在AI服務器、高速通信等高端市場實現國產替代,同時享受行業擴容帶來的雙重紅利。該公司屬于材料先行標的,其成長性與高端產品認證進度及下游存儲、算力需求強度密切相關,適合關注技術壁壘和行業格局的投資者。

半導體存儲業務的業績彈性標的中,亞翔集成(603929)表現突出。2026年一季度,該公司凈利潤同比暴增693.74%,主要得益于半導體存儲業務收入和利潤的大幅增長。這表明亞翔集成已深度嵌入存儲芯片產業鏈,可能涉及潔凈室工程、廠務系統等領域。長鑫科技重啟IPO并擴產,意味著更多晶圓廠建設與改造需求將涌現。作為國內知名的潔凈室工程企業,亞翔集成的訂單可見度和業績持續性將得到有力支撐。該公司屬于高彈性周期成長標的,股價與半導體資本開支周期緊密相關,適合能把握行業周期拐點、追求業績高彈性的投資者。

在存儲細分領域,普冉股份(688766)展現出破局之勢。作為國內存儲芯片設計的重要力量,普冉股份在EEPROM領域已實現穩定量產和供貨。EEPROM廣泛應用于攝像頭模組、智能電表、汽車電子等領域,是重要的配套存儲芯片。長鑫科技的主營業務為DRAM,其產能擴張將帶動整個存儲生態繁榮,為普冉股份等配套芯片商提供更廣闊的客戶基礎和協同發展機會。該公司屬于技術成長標的,投資時應重點關注其EEPROM產品的市場份額、在汽車電子等高端領域的拓展進度以及新產品線的研發情況。

對于不同投資偏好的投資者,可采取差異化策略。偏好穩健成長的投資者可關注產業鏈上游的華正新材,分享行業擴容的確定性收益;追求周期高彈性的投資者可重點關注亞翔集成,博弈半導體資本開支上行周期;看好細分賽道突破的投資者可將普冉股份作為觀察國產存儲生態崛起的窗口。不過,投資存儲行業也需警惕風險,該行業具有強周期性,景氣度可能波動;長鑫科技IPO進程及后續擴產節奏存在不確定性;技術迭代和市場競爭加劇也可能帶來挑戰。