武漢聚芯微電子股份有限公司(以下簡稱“聚芯微”)近日正式向港交所主板遞交上市申請,海通國際與中信證券共同擔任此次上市的聯(lián)席保薦人。作為高性能模擬與混合信號芯片設計領域的佼佼者,聚芯微以3D光學和智能音頻為核心產(chǎn)品線,在智能感知與機器視覺領域持續(xù)深耕,已形成顯著的技術(shù)優(yōu)勢和市場地位。

自2016年成立以來,聚芯微始終專注于技術(shù)創(chuàng)新,累計獲得290項專利授權(quán)。其3D ToF圖像傳感器在全球市場排名第三、國內(nèi)位居榜首,智能音頻功放芯片則躋身全球前三,成功打破歐美廠商長期主導的行業(yè)格局。公司總部位于武漢光谷,并在歐洲、深圳和上海設立研發(fā)中心,構(gòu)建起覆蓋全球的技術(shù)網(wǎng)絡。

在產(chǎn)品應用方面,聚芯微的智能音頻功放芯片已進入主流手機廠商供應鏈,3D ToF傳感器則廣泛應用于人臉識別、AR/VR等前沿領域。2026年一季度,公司智能感知產(chǎn)品銷量達17.7億件,機器視覺及影像產(chǎn)品銷量保持穩(wěn)定增長。值得關注的是,其穿戴設備智能感知產(chǎn)品已斬獲首批訂單,光學導航傳感器完成流片,dToF測距傳感器進入小規(guī)模量產(chǎn)階段,展現(xiàn)出強勁的新業(yè)務拓展能力。

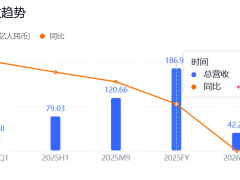

財務數(shù)據(jù)顯示,聚芯微2023年至2025年營收從2.42億元躍升至8.54億元,2025年實現(xiàn)凈利潤2649萬元,經(jīng)調(diào)整凈利潤約7138萬元。截至2025年末,公司現(xiàn)金儲備達7.17億元,為后續(xù)發(fā)展提供堅實保障。然而,主要產(chǎn)品售價持續(xù)下滑導致毛利率承壓,2025年曾回落至23.6%,盈利能力面臨挑戰(zhàn)。

股東結(jié)構(gòu)方面,聚芯微在2025年完成D+輪融資后累計募資5.1億元,投后估值達53億元。華為哈勃、OPPO廣東移動和小米長江分別持有3.66%、3.82%和1.26%股份,形成強大的產(chǎn)業(yè)資本背書。創(chuàng)始人劉德珩以20.56%的持股比例位居第一大股東,管理層與核心團隊保持高度控股。

此次IPO募集資金將主要用于技術(shù)研發(fā)、新產(chǎn)品商業(yè)化、產(chǎn)能擴張及補充流動資金。此前,中國證監(jiān)會曾要求聚芯微補充業(yè)務合規(guī)性、技術(shù)出口管制、股權(quán)激勵方案及新股東入股價格合理性等材料,監(jiān)管關注點凸顯其上市進程的審慎性。作為模擬芯片細分領域的領軍企業(yè),聚芯微的技術(shù)實力與市場潛力備受認可,但產(chǎn)品價格波動與合規(guī)風險仍需持續(xù)關注,其商業(yè)化落地進度與盈利改善情況將成為投資者評估價值的關鍵指標。