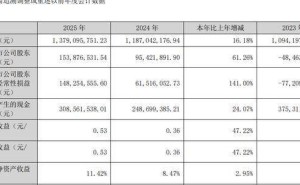

當海底撈公布2025年中期財報時,市場目光迅速聚焦于其副牌業務——"紅石榴計劃"以227%的同比增速交出亮眼答卷,5.97億元的副牌收入雖僅占整體營收的2.9%,卻成為券商維持樂觀預期的重要依據。浦銀國際證券給出16.9港元/股的目標價,招商證券維持"強烈推薦"評級,海通國際證券則用"優大于市"的評價,勾勒出資本市場對這家餐飲巨頭轉型的期待。

支撐這種樂觀情緒的,是海底撈構建的商業邏輯閉環:全球集采的供應鏈體系、標準化的人才培養機制、深入人心的服務理念,這些核心能力被認為能夠跨越品類邊界。在火鍋主業門店數接近飽和的背景下,"紅石榴計劃"中的"內部創業"機制更被視為組織活力激發的創新樣本——通過股權激勵鼓勵員工創立新品牌,周兆呈曾公開表示這是"用創業精神驅動企業進化"的嘗試。

但現實很快撕開了完美敘事的面紗。財報顯示,截至2025年6月30日,"紅石榴計劃"旗下14個品牌共運營126家餐廳,其中79家"焰請烤肉鋪子"占據半壁江山,48家"舉高高自助小火鍋"緊隨其后,其余品牌大多規模有限或已暫停營業。這種"頭重腳輕"的布局,暴露出多品牌戰略的深層困境:當燒烤、火鍋等能借用主業優勢的品類尚能維持擴張,快餐、西餐等跨度較大的領域則難以突破運營壁壘。

單店模型的殘酷性在"小嗨火鍋"身上體現得淋漓盡致。這家北京首店在運營18個月后黯然退場,店長透露每月11萬至12萬元的租金成本與持續走低的客單價形成致命反差。即便"舉高高"通過收購實現快速鋪店,其高性價比自助模式也面臨盈利挑戰——同屬火鍋賽道,不同定價策略的生存狀況天差地別,印證了海底撈董事會副主席周兆呈"交了不少學費"的坦言。

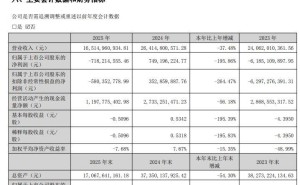

主業基本盤的松動更讓轉型故事蒙上陰影。2025年上半年,海底撈火鍋業務的翻臺率從4.2次/天降至3.8次/天,跌破內部"4次及格線"的同時,同店銷售額同比下滑9.8%。這種連鎖反應直接體現在財務數據上:總體營收207.03億元同比下降3.7%,歸母凈利潤17.59億元同比減少13.7%。當副牌收入增速不足3%的貢獻難以對沖主業失速,市場開始質疑"第二增長曲線"的真實性。

2026年初的人事震動成為戰略轉向的明確信號。創始人張勇重掌CEO職位的同時,4位平均年齡39歲的一線管理者進入董事會——李娜娜、朱銀花、焦德鳳、朱軒宜的晉升,標志著決策層開始重視業務前線的聲音。這種調整被解讀為雙重校準:一方面收縮戰線,將資源向"焰請烤肉鋪子"等已具規模的品牌集中;另一方面通過供應鏈協同、客群共享等方式,讓副牌業務反哺主業運營效率。

資本市場的反應迅速而直接。張勇回歸消息公布的次日,海底撈股價暴漲9.29%,花旗集團維持"買入"評級,高盛則給出"中性"評價并指出戰略調整方向:放緩加盟店擴張、推進自動化降本、優化多品牌矩陣。這些研報的共同邏輯指向一個核心命題——當門店擴張故事失去吸引力,市場正將估值錨點轉向單店盈利能力。

從杭州撤場的"嗨妮牛肉麻辣燙"到北京關閉的"小嗨火鍋",這些折戟的副牌項目如同轉型路上的路標,既標注著試錯成本,也指引著調整方向。當張勇重新坐鎮決策中樞,海底撈的挑戰不再是如何講好新故事,而是如何讓故事里的每個數字都經得起運營邏輯的檢驗。