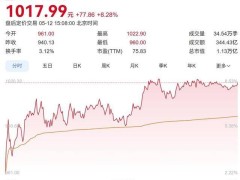

近期,A股市場風格出現微妙變化。在半導體、光模塊、AI算力等科技板塊集體回調的背景下,以銀行、能源、公用事業為代表的紅利資產展現出較強韌性。截至最新交易數據,中證紅利ETF招商(515080)盤中微跌0.37%,但資金呈現持續凈流入態勢,近五個交易日累計吸金超5億元,基金規模突破98億元再創歷史新高。這一現象折射出市場資金正從高位科技板塊向低估值、高股息資產遷移。

方正證券研究團隊指出,紅利策略的核心優勢在于防御屬性。通過復盤歷史數據發現,在地緣沖突、通脹上行等市場擾動期,紅利資產憑借穩定的分紅和扎實的現金流,往往成為資金避險首選;即便在牛市深度調整階段,中證紅利指數較Wind全A指數仍表現出更強的抗跌性。這種特性源于其成分股多集中于現金流充裕的傳統行業,當市場風險偏好下降時,估值壓縮空間相對有限,形成獨特的"安全墊"效應。

從長期配置視角觀察,紅利資產的超額收益與宏觀經濟周期存在顯著關聯。興業證券統計顯示,自2020年全球進入高利率環境以來,紅利資產"現金流前置、估值久期短"的特征被持續強化;國內經濟弱復蘇、低通脹背景下,其"類債化"屬性愈發突出;房地產行業調整推動風險溢價中樞上移,進一步提升了市場對低估值、穩分紅資產的配置需求。數據顯示,當經濟增長放緩、利率下行、風險偏好回落時,紅利資產往往成為資金重估的重點方向。

季節性特征方面,中證紅利全收益指數展現出明顯的"日歷效應"。根據興業證券對2015年以來數據的分析,該指數在4月、5月、11月的勝率分別達到91%、73%和82%,其中5月表現尤為突出。當前時點,中證紅利全收益指數較萬得全A指數40日收益差為-10.16%,處于歷史較低水平,基于均值回歸原理,或預示階段性配置窗口的開啟。

股息率指標進一步凸顯紅利資產價值。截至4月29日,中證紅利指數股息率達4.8%,較十年期國債收益率高出3.06個百分點,形成顯著的"股債利差"。華泰證券對比A股主流紅利指數發現,中證紅利過去三年預期股息率分別達6.20%、5.04%和5.07%,過去12個月實際股息率亦領先同類指數,高股息特征持續強化。

當前正值上市公司分紅高峰期,中證紅利指數成分股展現強勁分紅能力。Wind數據顯示,截至最新,99%的成分公司已披露2025年分紅方案,合計派息9962億元,分紅總額連續八年增長。其中工商銀行、建設銀行派息超千億元,農業銀行、中國石油派息超800億元,中國海油、招商銀行等派息超500億元,形成穩固的分紅基石。

作為市場重要的紅利投資工具,中證紅利ETF招商(515080)采用嚴格的成分股篩選標準,聚焦兩市100家現金流充裕、盈利穩定、分紅率高的龍頭企業。該基金上市以來連續16次分紅,近兩年實施季度評估分紅機制。截至一季度末,基金成立來累計回報110.84%,較業績比較基準超額收益達74.62%,長期配置價值獲得市場驗證。

市場人士提醒,盡管紅利資產當前具備多重配置優勢,但基金投資仍需關注市場波動風險。投資者應結合自身風險承受能力,理性判斷投資時機。