A股市場近日因一則重磅公告掀起波瀾。東陽光(600673.SH)宣布其控股子公司東莞東陽光云智算科技有限公司與一家未披露身份的“A公司”簽署了總金額高達160億至190億元的算力服務框架合同,服務期限長達五年。這一消息不僅讓資本市場為之震動,更引發了市場對這家傳統制造企業轉型算力領域的廣泛關注。

根據公告內容,這份合同是東陽光自2003年借殼上市以來宣布的最大一筆意向訂單,金額甚至超過了公司2025年的全年營收。然而,令人矚目的是,負責執行這筆百億大單的東陽光云智算成立于今年4月15日,截至公告發布時,這家公司尚未滿月。這一反差引發了市場對東陽光算力布局的諸多猜測和質疑。

事實上,東陽光在算力領域的野心早已顯露。去年9月,該公司聯合控股股東及其他投資人,以280億元現金收購了貝恩投資旗下秦淮數據中國區的全部業務,創下了中國IDC行業史上最大并購紀錄。秦淮數據集團作為亞太新興市場領先的IDC運營商,主要服務于中國、印度和東南亞市場,其核心客戶包括字節跳動等科技巨頭。這一收購被視為東陽光向算力領域轉型的重要一步。

然而,東陽光的算力布局并非一帆風順。此次百億合同中,交易對手方“A公司”的身份始終成謎。公告中僅以代稱提及,未披露具體名稱、行業背景及資信狀況。面對市場的質疑,東陽光方面尚未作出回應。與此同時,合同條款的嚴苛程度也引發了關注。協議規定,若東陽光云智算在履約期間累計出現三次技術支持違約,或算力服務因性能指標等問題經整改后仍不達標,“A公司”有權單方解除合同且無需承擔任何責任。

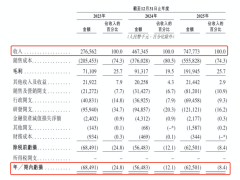

除了合同條款的嚴苛,東陽光還面臨著巨大的資金壓力。公告顯示,履行此次合同需前期投入巨資采購高性能服務器等硬件設備。然而,財務數據顯示,截至2025年末,東陽光的資產負債率已達66.07%,負債合計198.15億元,而賬面貨幣資金僅52.18億元。到了2026年一季度,情況進一步惡化,資產負債率攀升至67%,負債總額增至220.4億元,歸母凈利潤同比大幅下滑57.10%,僅為1.19億元。這與百億元級別的前期投入形成鮮明對比。

為了支撐這場算力豪賭,東陽光已提前布局。就在東陽光云智算成立尚不足一周時,公司便火速披露擬為這家新設子公司新增不超過600億元的擔保額度,以滿足其融資需求。數據顯示,截至今年4月20日,東陽光的實際對外擔保余額已高達130.87億元,占2025年經審計凈資產的141.34%。這一比例意味著,東陽光已將自身絕大部分身家押在了算力領域。

東陽光的轉型之路始于其創始人張中能。1997年,張中能在廣東韶關創立東陽光集團,以鋁箔加工為起點,逐步構筑起實業主版圖。2003年,集團借殼“成量股份”推動鋁箔制造板塊登陸A股。2020年,張中能因病離世,其子張寓帥繼承家族權益,與母親郭梅蘭共同執掌公司。至2025年底,郭梅蘭卸任實際控制人,張寓帥成為公司唯一實控人,并在《2026年胡潤全球富豪榜》中以440億元身價登頂“東莞首富”。

歷經近三十年的發展,東陽光的主營業務已拓展至電子元器件、高端鋁箔、化工新材料、能源材料及液冷科技五大核心板塊。然而,財務表現卻陷入“增收不增利”的困境。2025年,公司實現營業總收入149.35億元,同比上升22.42%,但歸母凈利潤僅為2.75億元,同比大幅下滑26.54%。具體來看,高端鋁箔營收占比約四成,但毛利率僅為4.12%;化工新材料收入40.60億元,同比增長50.12%,其毛利率從2023年的12.15%躍升至2025年的43.33%,成為公司利潤的重要支柱。然而,這一板塊的周期性特征明顯,難以支撐長期增長預期。