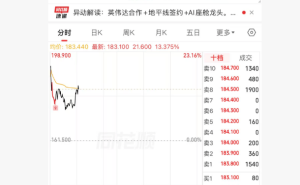

英特爾在最新財報發布后,股價盤后飆升20%,逼近80美元,創下互聯網泡沫以來的最高紀錄。這一漲幅不僅反映了市場對業績的認可,更暴露了華爾街分析師此前對公司的低估——在34位跟蹤英特爾的分析師中,24位曾給出“持有”評級,平均目標價僅為55.33美元,而當時股價已達66美元。

財報顯示,英特爾多項核心指標全面超預期:營收136億美元,超出分析師預期124億美元約9.3%;調整后每股收益0.29美元,遠高于預期的0.01美元;第二季度營收指引中點為143億美元,亦大幅超過市場預期的131億美元。期權市場此前押注的隱含波動幅度為9.3%,而實際漲幅超過兩倍,顯示連對沖機構也未能預料到如此強勁的表現。

盡管GAAP口徑下凈虧損達37億美元,但非GAAP與GAAP之間的約40億美元差距主要來自股權激勵、折舊及重組費用。這些成本與英特爾代工轉型直接相關,并非會計層面的“噪音”,且市場早已將其納入估值考量。分析師此前已將這些因素折價,因此虧損數據并未引發額外波動。

24家“持有”評級機構的態度背后,反映的是對英特爾執行力的長期質疑。過去兩年,公司因制程技術落后、市場份額被AMD侵蝕而陷入困境,管理層多次承諾“這次會好”,但市場始終持觀望態度。此次財報的突破性在于,英特爾用實際合同證明了需求真實性:公司宣布將為馬斯克旗下Terafab工廠生產芯片,客戶包括SpaceX、xAI和特斯拉;同時與谷歌簽訂多年合約,Xeon CPU將支持Google Cloud的AI推理及其他工作負載。這兩筆交易在財報發布同日公布,彰顯管理層通過訂單向市場傳遞信心——第二季度營收指引的底氣正源于此。

數據中心與AI業務成為最大亮點。該部門營收51億美元,同比增長22%,經營利潤率達31%。此前,市場普遍認為該領域已被英偉達主導,但AI代理架構的部署改變了需求結構:大模型訓練依賴GPU,而企業級、低延遲、中等規模的推理任務對CPU的需求被低估。云廠商在GPU資源競爭激烈的同時,開始大量采購服務器CPU處理推理任務,英特爾的Xeon系列因供應穩定性成為首選。管理層在電話會議中透露,多家客戶正“積極評估”下一代18A制程,這一表述遠超“有興趣”的模糊階段,暗示代工業務商業化正從意向轉向實質。

相比之下,客戶端計算業務(CCG)表現平淡。該部門營收77億美元,同比增長僅1%。盡管英特爾已推出Core Ultra系列AI PC芯片,但PC端換機周期尚未帶來顯著需求增長。作為公司收入占比超一半的業務,CCG的停滯成為財報中“最不性感”的部分,也隱含風險:若數據中心AI需求波動,CCG幾乎無法提供緩沖。

代工業務(IFS)的虧損收窄速度仍待觀察。該部門營收54億美元,同比增長1624億(原文數據可能存在筆誤,按邏輯應為“同比增長顯著”),但虧損僅比上一季度收窄7200萬美元。按當前節奏,IFS實現盈虧平衡仍需數年時間。不過,BNP Paribas在財報前升級評級的理由之一,是對14A節點(18A后續制程)的樂觀預期——若18A量產順利,14A的客戶吸引力將進一步提升。這條技術路線上的每一個里程碑,既是“持有”機構觀望的理由,也是多頭需持續驗證的關鍵點。

24家“持有”機構如今面臨尷尬處境。其平均目標價55.33美元,而盤后股價已飆升至80美元,缺口超過40%。歷史上,當機構集體滯后定價時,后續批量上調目標價往往會成為行情助推器:每一份新研報都伴隨媒體報道的看多信號。匯豐銀行已在財報前給出95美元的華爾街最高目標價,若更多機構跟進,這一數字可能成為市場新錨點。

當前需持續跟蹤兩大進展:一是18A制程從“積極評估”到“合同簽署”再到“規模量產”的時間線,這將直接影響IFS虧損收窄速度及代工吸引力;二是24家“持有”機構的重新定位。盡管它們的判斷不直接決定股價,但集體調整將釋放明確信號——當機構共識從“持有”轉向“買入”,通常意味著市場對公司的定性已發生根本轉變。這份財報回答了“英特爾能否活下去”的問題,而新問題變為:它能活得多好,以及多快。