近期,自動(dòng)駕駛領(lǐng)域迎來(lái)一波資本熱潮,主線科技、馭勢(shì)科技、福瑞泰克三家智駕企業(yè)先后向港交所遞交上市申請(qǐng),加上此前已成功上市的希迪智駕,一個(gè)月內(nèi)四家企業(yè)與港交所緊密關(guān)聯(lián),成為行業(yè)扎堆上市的生動(dòng)寫(xiě)照。盡管這些企業(yè)在技術(shù)路線、應(yīng)用場(chǎng)景和商業(yè)模式上各具特色,但均展現(xiàn)出營(yíng)收快速增長(zhǎng)的共同特征。然而,高增長(zhǎng)背后,盈利難題依然突出,2024年四家企業(yè)累計(jì)經(jīng)調(diào)整凈虧損超過(guò)8億元,2025年上半年主線科技與福瑞泰克虧損有所收窄,希迪智駕則成為唯一一家虧損增幅高于營(yíng)收的企業(yè)。

智駕企業(yè)的集中上市并非偶然。瑞達(dá)恒研究院經(jīng)理王清霖分析指出,自動(dòng)駕駛行業(yè)自2016年前后興起,經(jīng)過(guò)十年發(fā)展,產(chǎn)品和技術(shù)路線逐漸成熟,頭部企業(yè)開(kāi)始嶄露頭角。與此同時(shí),基金投資周期通常為5-7年,許多投資智駕企業(yè)的基金面臨資金回籠需求,推動(dòng)企業(yè)加速走向資本市場(chǎng)。持續(xù)增長(zhǎng)的營(yíng)收為企業(yè)上市提供了底氣。無(wú)論是Robotaxi、Robotruck還是OEM供應(yīng)商賽道,相關(guān)企業(yè)營(yíng)收均呈現(xiàn)逐年上升趨勢(shì)。

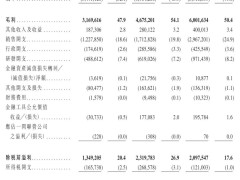

福瑞泰克作為高階駕駛輔助解決方案供應(yīng)商,與多家OEM合作,是近期遞表企業(yè)中營(yíng)收規(guī)模最大的。2022-2024年,其營(yíng)收從3.28億元增至12.83億元,2025年上半年達(dá)到9.28億元,同比增長(zhǎng)197.5%。希迪智駕專(zhuān)注于封閉環(huán)境自動(dòng)駕駛卡車(chē)、V2X技術(shù)及智能感知解決方案,2022-2024年?duì)I收增長(zhǎng)超12倍,從3105.6萬(wàn)元增至4.1億元,2025年上半年?duì)I收4.08億元,接近2024年全年水平。主線科技和馭勢(shì)科技營(yíng)收基數(shù)較小,但2024年均突破2.5億元,2025年上半年?duì)I收分別達(dá)到9892.7萬(wàn)元和9864.7萬(wàn)元。

與營(yíng)收增長(zhǎng)形成對(duì)比的是,四家企業(yè)的虧損趨勢(shì)出現(xiàn)分化。2025年上半年,福瑞泰克經(jīng)調(diào)整凈虧損最高,達(dá)1.52億元,超過(guò)主線科技和馭勢(shì)科技同期虧損總和。希迪智駕經(jīng)調(diào)整凈虧損為1.1億元,同比擴(kuò)大86.7%,成為唯一一家虧損增幅高于營(yíng)收的企業(yè)。主線科技和馭勢(shì)科技虧損同比收窄,分別擴(kuò)大1.1%和減少26.8%。福瑞泰克虧損同比減少29.6%,表現(xiàn)相對(duì)較好。

希迪智駕的上市引發(fā)行業(yè)關(guān)注。其虧損擴(kuò)大是否意味著智駕賽道窗口期延長(zhǎng)?蘇南銀行特約研究員付一夫認(rèn)為,希迪智駕上市反映細(xì)分賽道頭部企業(yè)獲得市場(chǎng)認(rèn)可,但虧損擴(kuò)大表明其仍處于投入期,尤其是V2X等前沿技術(shù)需持續(xù)研發(fā)。他指出,市場(chǎng)更青睞具備明確場(chǎng)景和營(yíng)收能力的企業(yè),其他遞表公司能否上市取決于業(yè)務(wù)差異化、盈利路徑清晰度及估值合理性。希迪智駕案例可能增強(qiáng)投資者對(duì)智駕賽道可行性的關(guān)注,為同行提供參考。

研發(fā)開(kāi)支方面,智駕企業(yè)逐漸擺脫“燒錢(qián)”標(biāo)簽。2022年,希迪智駕研發(fā)開(kāi)支占營(yíng)收比重高達(dá)355.8%,福瑞泰克為157.2%,主線科技和馭勢(shì)科技分別為131.1%和288.4%。到2025年上半年,四家企業(yè)研發(fā)開(kāi)支占比均降至100%以下,福瑞泰克降至21.7%,同比減少38.3個(gè)百分點(diǎn);馭勢(shì)科技為98.9%,同比減少31.2個(gè)百分點(diǎn);主線科技為60.9%,同比減少464.8個(gè)百分點(diǎn)。希迪智駕雖同比增加23.4個(gè)百分點(diǎn),但整體占比為37.1%,較峰值大幅回落。

企業(yè)研發(fā)開(kāi)支可控與賽道特性密切相關(guān)。福瑞泰克作為OEM供應(yīng)商,截至2025年6月30日,其解決方案被51家OEM采用,實(shí)現(xiàn)超過(guò)290個(gè)項(xiàng)目量產(chǎn)。業(yè)務(wù)核心在于前裝解決方案,一旦獲得車(chē)廠規(guī)模性訂單,邊際成本可快速攤薄。然而,風(fēng)險(xiǎn)同樣存在。福瑞泰克在招股書(shū)中提到,公司大部分收入來(lái)自有限數(shù)量客戶,其中吉利集團(tuán)連續(xù)多年為最大客戶,2023年、2024年及2025年上半年分別貢獻(xiàn)43.3%、59.4%及76%的營(yíng)收。失去任何主要客戶或業(yè)務(wù)大幅縮減,都可能對(duì)公司產(chǎn)生重大不利影響。

主線科技和馭勢(shì)科技深耕港口、機(jī)場(chǎng)等封閉場(chǎng)景,環(huán)境可控、法規(guī)風(fēng)險(xiǎn)低、投資回報(bào)率清晰。這類(lèi)場(chǎng)景一旦驗(yàn)證,可快速?gòu)?fù)制至同類(lèi)客戶,形成穩(wěn)定商業(yè)模式。根據(jù)招股書(shū),希迪智駕營(yíng)收來(lái)自自動(dòng)駕駛、V2X產(chǎn)品及解決方案、智能感知三部分,其中封閉環(huán)境自動(dòng)駕駛礦卡產(chǎn)品及解決方案是營(yíng)收支柱,2022年和2025年上半年?duì)I收占比分別為87.6%和92.1%。

從業(yè)務(wù)層面看,四家智駕企業(yè)難以直接對(duì)標(biāo)。若與小馬智行和文遠(yuǎn)知行相比,自動(dòng)駕駛行業(yè)可大致劃分為toC和toB兩類(lèi)。王清霖認(rèn)為,toC模式可能更容易實(shí)現(xiàn)短期盈利,toB模式需要較長(zhǎng)時(shí)間轉(zhuǎn)化,但一旦模式跑通可實(shí)現(xiàn)穩(wěn)定收益。付一夫則持不同觀點(diǎn),他認(rèn)為toB類(lèi)自動(dòng)駕駛(如封閉場(chǎng)景物流、礦山運(yùn)輸)可能更快實(shí)現(xiàn)盈利。這類(lèi)場(chǎng)景路線固定、環(huán)境可控、技術(shù)落地門(mén)檻較低,且能直接為企業(yè)客戶降本增效,需求明確、付費(fèi)意愿強(qiáng)。而toC的Robotaxi面臨復(fù)雜路況、法規(guī)限制和高昂運(yùn)營(yíng)成本,商業(yè)化周期更長(zhǎng)。因此,短期內(nèi)toB模式更易形成穩(wěn)定收入,盈利前景更清晰。