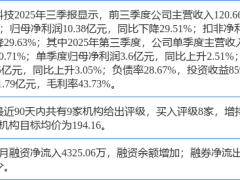

近期,算力概念板塊在資本市場持續(xù)走強(qiáng),光纖、光通信及電子元件等細(xì)分領(lǐng)域表現(xiàn)尤為亮眼。中天科技、方正科技、合力泰等個(gè)股接連漲停,引發(fā)市場對算力產(chǎn)業(yè)鏈后市走勢的廣泛討論。盡管板塊短期漲幅顯著,但多位行業(yè)分析師指出,結(jié)合全球科技市場動(dòng)態(tài)及龍頭企業(yè)業(yè)績表現(xiàn),算力產(chǎn)業(yè)鏈上行趨勢仍具備堅(jiān)實(shí)支撐。

臺(tái)積電最新財(cái)報(bào)成為判斷算力產(chǎn)業(yè)鏈健康程度的關(guān)鍵指標(biāo)。數(shù)據(jù)顯示,該公司2025年一季度毛利潤達(dá)237.81億美元,毛利率攀升至66.2%,超出市場預(yù)期。更值得關(guān)注的是,公司預(yù)計(jì)二季度營收環(huán)比增長10%,毛利率維持在65.5%-67.5%區(qū)間。作為全球AI芯片代工龍頭,臺(tái)積電的業(yè)績表現(xiàn)直接映射出算力產(chǎn)業(yè)鏈的旺盛需求。市場人士彭祖分析稱,臺(tái)積電占據(jù)AI產(chǎn)業(yè)鏈上游核心環(huán)節(jié),其訂單增長與產(chǎn)能利用率提升,預(yù)示著整個(gè)算力生態(tài)將持續(xù)擴(kuò)張。

光通信領(lǐng)域正經(jīng)歷由AI驅(qū)動(dòng)的景氣度躍升。國內(nèi)光纖生產(chǎn)企業(yè)訂單排產(chǎn)已延伸至2027年一季度,800G/1.6T光模塊進(jìn)入快速放量階段。東吳證券研報(bào)指出,CPO技術(shù)作為光模塊升級(jí)方向,正加速滲透數(shù)據(jù)中心市場。個(gè)股層面,源杰科技2025年實(shí)現(xiàn)扭虧為盈,博杰股份凈利潤同比增長超5倍,仕佳光子業(yè)績增幅達(dá)473%。這些數(shù)據(jù)表明,光通信產(chǎn)業(yè)鏈已進(jìn)入業(yè)績兌現(xiàn)期。

全球AI商業(yè)化進(jìn)程正在重塑算力需求格局。以Anthropic為例,其年化營收從2025年底的90億美元激增至2026年3月的300億美元,企業(yè)客戶數(shù)量在兩個(gè)月內(nèi)翻倍突破1000家。為應(yīng)對需求爆發(fā),該公司正擴(kuò)大算力采購范圍,除英偉達(dá)GPU外,還引入AMD MI450、谷歌TPU等多元方案。這種"饑渴式"采購策略,反映出頭部AI企業(yè)對算力供給的緊迫需求。與此同時(shí),Cerebras啟動(dòng)IPO進(jìn)程、OpenAI投資200億美元鎖定產(chǎn)能等資本動(dòng)作,進(jìn)一步印證了算力資源的戰(zhàn)略價(jià)值。

國內(nèi)市場同樣呈現(xiàn)積極態(tài)勢。DeepSeek正以不低于100億美元估值尋求融資,為其萬億參數(shù)MoE架構(gòu)的V4模型儲(chǔ)備算力。值得注意的是,該模型將獨(dú)家運(yùn)行在華為昇騰芯片上,此舉被視為國產(chǎn)AI生態(tài)突破的重要信號(hào)。英偉達(dá)CEO黃仁勛對此表示擔(dān)憂,認(rèn)為這可能改變?nèi)駻I競爭格局。從產(chǎn)業(yè)鏈視角看,無論是海外千億美元級(jí)采購,還是國內(nèi)模型適配國產(chǎn)芯片,均指向算力需求進(jìn)入超級(jí)周期。Trendforce預(yù)測,ASIC定制芯片滲透率將從2026年的27.8%提升至2030年的近40%,算力芯片市場多元化競爭格局正在形成。

個(gè)股表現(xiàn)持續(xù)驗(yàn)證行業(yè)景氣度。中際旭創(chuàng)2025年凈利潤同比增長108.78%后,2026年一季度盈利額達(dá)57.35億元,同比增長262.28%,且連續(xù)12個(gè)季度實(shí)現(xiàn)環(huán)比增長。道氏技術(shù)通過布局銅冶煉項(xiàng)目,2025年凈利潤同比增長223.13%,2026年一季度繼續(xù)保持146.18%的增速。這些案例表明,算力產(chǎn)業(yè)鏈上游企業(yè)正通過技術(shù)迭代與產(chǎn)能擴(kuò)張,持續(xù)分享行業(yè)增長紅利。