科創(chuàng)板鋰電池板塊近期交出了一份亮眼的成績(jī)單,隨著下游市場(chǎng)需求的回暖以及行業(yè)產(chǎn)能的逐步出清,相關(guān)企業(yè)在2025年年報(bào)及2026年一季度財(cái)報(bào)中展現(xiàn)出結(jié)構(gòu)性修復(fù)的態(tài)勢(shì)。數(shù)據(jù)顯示,納入統(tǒng)計(jì)的科創(chuàng)板鋰電池企業(yè)中,2025年超過六成實(shí)現(xiàn)盈利,而進(jìn)入2026年一季度,這一修復(fù)趨勢(shì)進(jìn)一步強(qiáng)化,超七成企業(yè)營(yíng)收實(shí)現(xiàn)同比增長(zhǎng),其中11家企業(yè)的歸母凈利潤(rùn)同比增長(zhǎng)超過100%,部分企業(yè)如華盛鋰電等成功扭虧為盈。

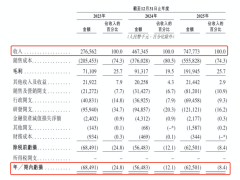

從業(yè)績(jī)表現(xiàn)來看,科創(chuàng)板鋰電池板塊在2025年及2026年一季度呈現(xiàn)出明顯的分化特征,但結(jié)構(gòu)性亮點(diǎn)同樣突出。在營(yíng)收規(guī)模方面,天能股份、廈鎢新能、珠海冠宇、容百科技和萬潤(rùn)新能位列板塊前五,2025年分別實(shí)現(xiàn)營(yíng)收457.92億元、198.80億元、144.10億元、122.67億元和114.92億元。盡管容百科技和萬潤(rùn)新能營(yíng)收規(guī)模居前,但受行業(yè)競(jìng)爭(zhēng)加劇和產(chǎn)品價(jià)格承壓影響,2025年歸母凈利潤(rùn)仍為虧損狀態(tài)。

進(jìn)入2026年一季度,已披露財(cái)報(bào)的企業(yè)中,廈鎢新能、嘉元科技、五礦新能、博眾精工和中國(guó)電研分別實(shí)現(xiàn)營(yíng)收65.85億元、34.45億元、30.10億元、14.81億元和11.82億元,同比增幅分別為121.2%、73.9%、113.8%、100.9%和4.2%,延續(xù)了高增長(zhǎng)態(tài)勢(shì)。其中,廈鎢新能以65.85億元的營(yíng)收繼續(xù)領(lǐng)跑,嘉元科技緊隨其后,頭部企業(yè)的集中度進(jìn)一步提升。

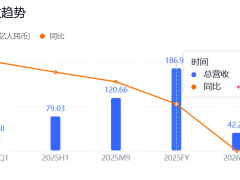

從產(chǎn)業(yè)鏈環(huán)節(jié)分布來看,電池材料、電解液添加劑和核心設(shè)備領(lǐng)域成為業(yè)績(jī)改善最為顯著的環(huán)節(jié)。電池材料環(huán)節(jié),嘉元科技和廈鎢新能受益于下游需求回暖和加工費(fèi)上漲。嘉元科技2025年產(chǎn)能利用率超過90%,直接推動(dòng)了業(yè)績(jī)反轉(zhuǎn),其主營(yíng)的銅箔產(chǎn)品是鋰電池負(fù)極集流體的關(guān)鍵材料,產(chǎn)能利用率的提升使得固定成本攤薄效應(yīng)顯現(xiàn),毛利率隨之改善。廈鎢新能作為正極材料龍頭,2025年?duì)I收接近200億元,同比增長(zhǎng)49.5%,一季度凈利潤(rùn)同比增長(zhǎng)88.6%,公司深度綁定下游頭部電池企業(yè),訂單飽滿帶動(dòng)產(chǎn)能持續(xù)釋放。

電解液添加劑環(huán)節(jié),華盛鋰電在2025年實(shí)現(xiàn)扭虧,并在2026年一季度延續(xù)修復(fù)態(tài)勢(shì),主要得益于主要產(chǎn)品銷售價(jià)格上漲帶動(dòng)毛利大幅增加。據(jù)披露,VC和FEC產(chǎn)品價(jià)格自2025年下半年起持續(xù)上行,華盛鋰電作為國(guó)內(nèi)VC添加劑的主要供應(yīng)商,直接受益于供需格局收緊帶來的漲價(jià)紅利,毛利率從上年同期的負(fù)值回升至雙位數(shù)水平。

核心設(shè)備環(huán)節(jié),驕成超聲2026年一季度凈利潤(rùn)增速高于收入增速,這得益于產(chǎn)品結(jié)構(gòu)優(yōu)化、成本管控見效以及規(guī)模效應(yīng)釋放。該公司主營(yíng)的鋰電池超聲波焊接設(shè)備是鋰電制造中的關(guān)鍵核心裝備,隨著下游客戶擴(kuò)產(chǎn)需求回暖,公司高毛利的滾焊設(shè)備出貨占比提升,同時(shí)半導(dǎo)體先進(jìn)封裝檢測(cè)設(shè)備獲得國(guó)內(nèi)頭部存儲(chǔ)廠商訂單,進(jìn)一步支撐了盈利增長(zhǎng),多元化業(yè)務(wù)布局初顯成效。

儲(chǔ)能系統(tǒng)環(huán)節(jié),派能科技業(yè)績(jī)走出低谷,主要因國(guó)際家儲(chǔ)傳統(tǒng)市場(chǎng)回暖、新興市場(chǎng)發(fā)貨量攀升,疊加工商業(yè)儲(chǔ)能發(fā)貨規(guī)模突破,2025年產(chǎn)品銷售量同比增長(zhǎng)178.24%。派能科技主營(yíng)戶用儲(chǔ)能系統(tǒng),海外市場(chǎng)占比超八成,歐洲能源危機(jī)緩解后家儲(chǔ)需求一度降溫,但2025年下半年以來新興市場(chǎng)如中東、東南亞等地區(qū)需求快速起量,疊加國(guó)內(nèi)工商業(yè)儲(chǔ)能項(xiàng)目落地,公司銷量實(shí)現(xiàn)翻倍以上增長(zhǎng),規(guī)模效應(yīng)帶動(dòng)單位成本下降,盈利彈性顯著釋放。

相比之下,容百科技、杭可科技等正極材料與設(shè)備企業(yè)2025年凈利潤(rùn)仍為負(fù)值或同比下滑。容百科技2025年?duì)I收122.67億元,但歸母凈利潤(rùn)虧損1.87億元,主要受正極材料價(jià)格下行及存貨跌價(jià)計(jì)提影響;杭可科技2025年?duì)I收29.97億元同比增長(zhǎng)僅0.5%,凈利潤(rùn)3.68億元增速放緩,設(shè)備驗(yàn)收周期延長(zhǎng)拖累了收入確認(rèn)。

在鋰電池產(chǎn)業(yè)鏈修復(fù)過程中,電解液添加劑作為關(guān)鍵輔材在本輪上行周期中率先迎來景氣拐點(diǎn)。從需求端看,電解液市場(chǎng)保持高速增長(zhǎng),2025年中國(guó)電解液出貨量達(dá)224萬噸,同比增長(zhǎng)46%,全球占比高達(dá)93%。VC和FEC作為提升鋰電池循環(huán)壽命、熱穩(wěn)定性和低溫性能的關(guān)鍵材料,市場(chǎng)規(guī)模正迅猛發(fā)展,預(yù)計(jì)2021至2026年年均復(fù)合增長(zhǎng)率近23%。從供給端看,VC環(huán)節(jié)已進(jìn)入緊平衡狀態(tài),2026年VC環(huán)節(jié)有效供給約11萬噸,供需比約107%。VC生產(chǎn)涉及高危化工工藝,環(huán)保及安全審批嚴(yán)格,新建產(chǎn)能周期長(zhǎng)達(dá)1年以上,短期難以快速釋放,過去兩年行業(yè)持續(xù)虧損導(dǎo)致中小廠商停產(chǎn)退出,行業(yè)實(shí)際有效產(chǎn)能遠(yuǎn)低于名義產(chǎn)能,落后產(chǎn)能出清為行業(yè)景氣回升創(chuàng)造了條件。

漲價(jià)潮從添加劑蔓延至全產(chǎn)業(yè)鏈,但分化明顯。碳酸鋰從2025年6萬元/噸的低點(diǎn)反彈至2026年一季度末的16萬元/噸以上,漲幅超160%;電解液核心原料六氟磷酸鋰散單價(jià)格2026年年初至今反彈超50%;VC添加劑漲幅最為驚人,從2025年底的約4.5萬元/噸飆升至2026年4月均價(jià)15萬元/噸,漲幅超2倍。相比之下,隔膜在9μm濕法產(chǎn)品成為主流后價(jià)格進(jìn)入相對(duì)穩(wěn)定區(qū)間,磷酸鐵鋰正極穩(wěn)中有升,三元材料小幅跟漲,負(fù)極材料波動(dòng)有限。各環(huán)節(jié)普漲的同時(shí)分化特征明顯,添加劑和碳酸鋰彈性最大,負(fù)極材料修復(fù)緩慢。

各環(huán)節(jié)的漲價(jià)正反向推升電芯成本。據(jù)測(cè)算,當(dāng)前314Ah儲(chǔ)能電芯的完全成本約為0.339元/Wh,其中正極材料占比約三分之一,對(duì)應(yīng)約0.119元/Wh。僅碳酸鋰漲價(jià)一項(xiàng),就對(duì)應(yīng)約0.10至0.12元/Wh的成本變化。過去在低鋰價(jià)環(huán)境下形成的電芯報(bào)價(jià)體系正在逐步失去支撐,成本傳導(dǎo)機(jī)制正在重塑。