在油價持續高位運行的背景下,傳統燃油車市場正面臨前所未有的銷售壓力。過去長期占據市場主導地位的合資品牌,如大眾、豐田、日產和別克等,憑借燃油車體系、經銷商網絡和品牌信任構建的穩固市場地位,如今正受到新能源車型的強烈沖擊。數據顯示,4月份新能源零售滲透率已攀升至61.4%,首次突破60%大關,這一趨勢迫使合資品牌加速向新能源領域轉型。

新能源時代的競爭規則與燃油車時代截然不同。消費者在購車時不再僅關注發動機和底盤性能,而是將電池續航、電驅系統、智能座艙、輔助駕駛功能以及補能體驗等納入考量范圍。更現實的是,合資新能源車型需與自主品牌和新勢力車型在同一價格區間展開直接競爭。若僅憑品牌優勢,而在空間、智能化、續航或價格方面缺乏競爭力,消費者將不再為合資身份買單。

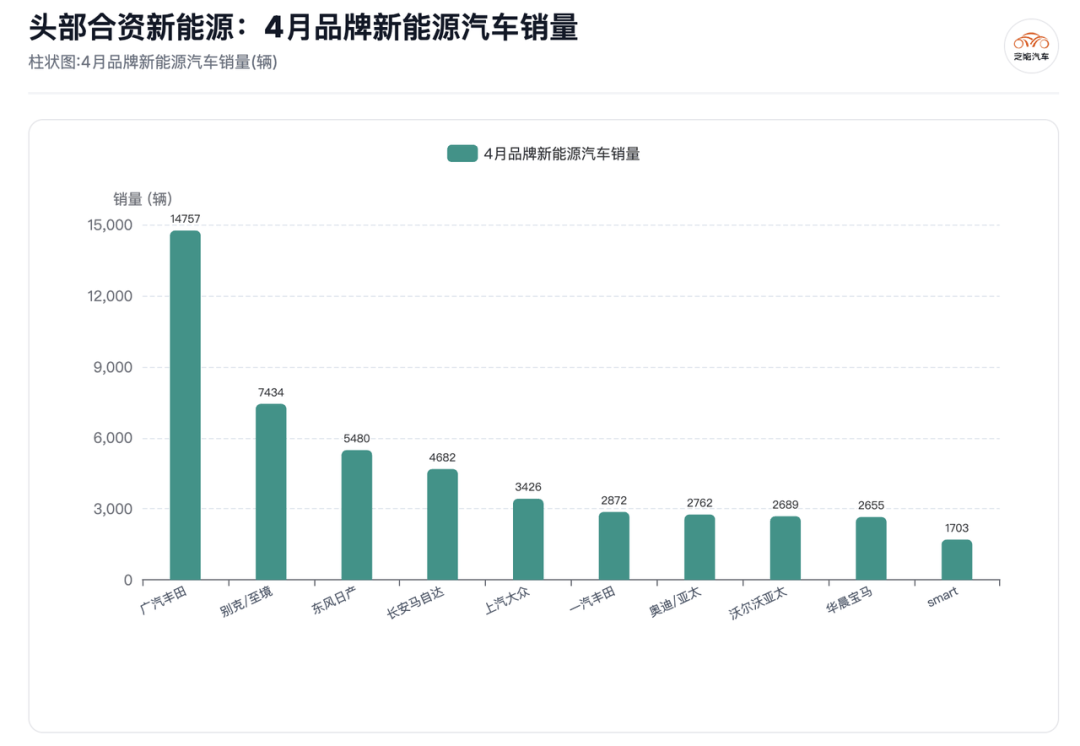

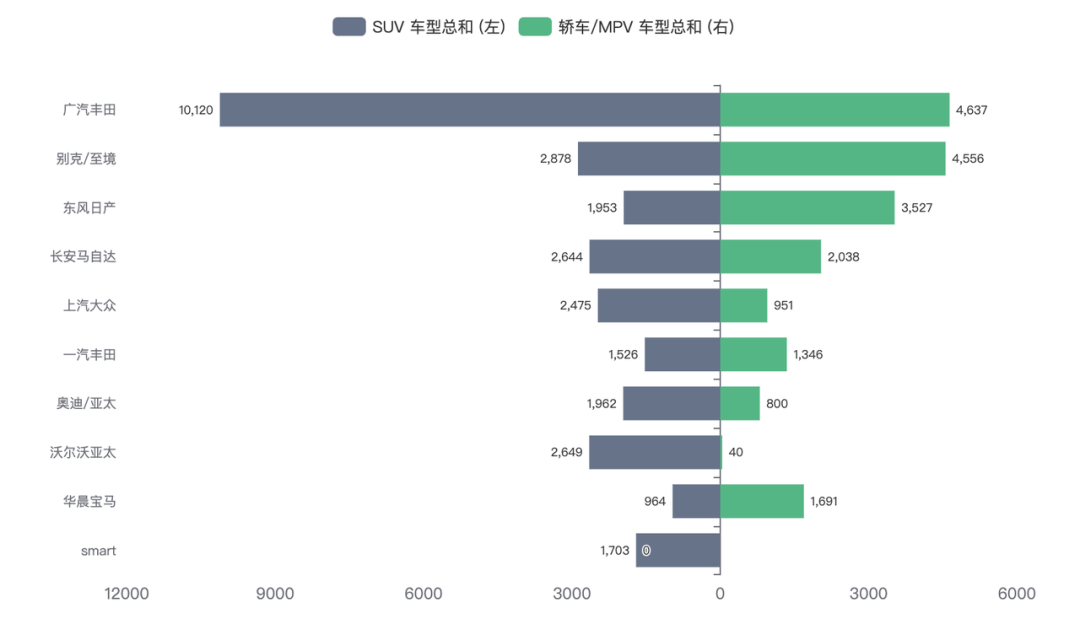

面對市場變革,部分合資品牌已展現出積極的轉型姿態。廣汽豐田、東風日產、上汽大眾和別克等企業通過調整產品策略、優化供應鏈和加速本土化開發,在新能源領域取得初步突破。例如,廣汽豐田鉑智3X單月銷量突破萬輛,別克至境E7上市首月交付量亦超過萬輛,這些成績在合資新能源陣營中尤為亮眼。

別克至境系列的成功,得益于其深度本土化的產品開發模式。該系列由上汽通用泛亞團隊主導定義,電池、電驅等核心零部件均采用中國本土供應商,產品定位聚焦中國家庭場景,如“孩子的滿分座艙”等概念精準切中市場需求。這種務實策略幫助別克在新能源領域重新獲得消費者認可。

廣汽豐田則通過設立中國RCE首席工程師制度,推動產品開發本土化。鉑智3X由廣汽團隊主導開發,三電和智駕系統采用中方技術,零部件本土化率達65%。這種模式使豐田能夠更快響應中國市場變化,鉑智3X在10-15萬元價格區間的表現即為明證。

東風日產的新能源轉型以節奏取勝。其N序列三款車型在18個月內密集落地,覆蓋9萬-20萬元核心市場。盡管單月銷量尚未形成規模效應,但產品矩陣的初步構建已顯現戰略意圖。東風日產提出的“GLOCAL”模式,即全球標準與本土智慧結合,旨在通過“大廠品質+中國生態”的組合打開市場。

上汽大眾則通過技術路線多元化實現突破。其ID.ERA 9X增程式SUV上市5天即交付2326臺,顯示出高端增程市場的潛力。該品牌全面落地“合資2.0”戰略,中方主導產品定義,并與Momenta、百度等本土企業深度合作,將新能源車型開發周期壓縮至18個月。

盡管合資品牌在新能源領域已取得階段性成果,但挑戰依然存在。別克至境E7能否維持首月銷量勢頭,廣汽豐田鉑智系列能否構建長期產品矩陣,東風日產用戶運營和軟件體驗能否跟上產品落地速度,上汽大眾增程技術能否成為新增長點,這些問題仍需市場檢驗。

合資品牌的轉型對中國汽車市場具有多重意義。其一,競爭將不再局限于價格戰,品質、耐久性和安全性能等傳統優勢的回歸,將推動全行業提升長期使用體驗;其二,消費者將獲得更多選擇,品牌信任、售后網絡等要素仍為部分家庭用戶所看重;其三,跨國車企可能將中國市場從“適配對象”轉變為“技術策源地”,實現“中國定義,全球反哺”的轉型目標。

當前,合資新能源的機會集中于三個方向:將中國團隊推至產品定義前沿,整合中國供應鏈和智能生態,以及根據中國市場重新校準產品價格和用戶場景。通用、豐田、日產和大眾等企業已在此路徑上邁出步伐,盡管過程中可能遭遇挫折,但其從“旁觀者”轉變為“參與者”的轉變,在油價壓力持續加大的背景下顯得尤為必要。