中炬高新,這家以“廚邦醬油美味鮮,曬足180天”聞名于調(diào)味品市場的企業(yè),正經(jīng)歷一場深刻的管理變革。自2025年7月華潤系老將黎汝雄出任董事長以來,中炬高新逐步構建起國有股東控股、職業(yè)經(jīng)理人操盤的新治理架構。盡管華潤集團并未直接入股,但中炬高新對華潤系高管的青睞顯而易見,這一系列人事調(diào)整被視為公司擺脫長期內(nèi)斗、尋求新增長的關鍵一步。

回顧過去十年,中炬高新因?qū)毮芟蹬c火炬系的股權爭斗錯失調(diào)味品行業(yè)黃金發(fā)展期。2015年至2025年間,行業(yè)規(guī)模從2595億元翻倍至5500億元,而中炬高新的營收僅從27.59億元增至42億元,遠落后于行業(yè)龍頭海天味業(yè)同期從112.94億元增至288.73億元的增速。更嚴峻的是,其行業(yè)第二的地位受到千禾等新興品牌的挑戰(zhàn),后者營收從2015年的6億元增至2024年的31億元,直逼中炬高新。

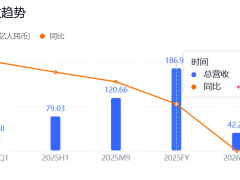

2025年,中炬高新交出了一份“觸底”的年報:營收同比下降23.9%至42億元,歸母凈利潤下降39.86%至5.37億元。調(diào)味品業(yè)務雖占總營收的94.38%,但醬油、雞精雞粉、食用油銷量均出現(xiàn)雙位數(shù)下滑,庫存量同比激增177%、47%和295%。公司坦言,這是主動控制出貨、優(yōu)化經(jīng)銷商庫存的結果,并透露下半年渠道庫存已降至行業(yè)健康線以下,終端動銷環(huán)比改善超10%。

轉(zhuǎn)機出現(xiàn)在2026年一季度。中炬高新營收同比大漲19.88%至13.2億元,歸母凈利潤同比飆升45.11%至2.63億元,毛利率提升至42.4%,創(chuàng)歷史新高。開源證券據(jù)此上調(diào)預測,認為公司2026-2028年歸母凈利潤有望達7.1億、7.8億和8.9億元。這一反彈被解讀為管理調(diào)整后的成效,但也有人認為,春季銷售旺季和前期低迷數(shù)據(jù)的對比放大了增長幅度。

黎汝雄等新高管的“三把火”被視為扭轉(zhuǎn)局勢的關鍵。第一把火是穩(wěn)固公司治理:上任次月即終止寶能系籌劃多年的80億元定增計劃,避免其控股權進一步提升;同時,第一大股東火炬集團增持近4億元股份,并宣布3-6億元回購計劃,高管團隊也進行個人增持,向市場傳遞信心。第二把火是渠道革新:成立廚邦全國市場聯(lián)盟管理委員會,將經(jīng)銷商合作從利益分配升級為價值共創(chuàng),并開放工廠探訪,強化與經(jīng)銷商的紐帶。第三把火是戰(zhàn)略并購:2026年2月,中炬高新以收購四川味滋美55%股權的方式切入復合調(diào)味料市場,后者年產(chǎn)值超20億元,服務超1萬家餐飲終端,與中炬高新的傳統(tǒng)業(yè)務形成互補。

黎汝雄的并購經(jīng)驗為這一戰(zhàn)略提供了支撐。他曾主導華潤雪花啤酒收購金威啤酒、西湖啤酒,推動華潤創(chuàng)業(yè)收購太平洋咖啡,并牽頭華潤萬家與Tesco成立合資公司。此次收購味滋美,被視為中炬高新從“內(nèi)耗”轉(zhuǎn)向“外延”的重要標志。然而,挑戰(zhàn)依然存在:中式調(diào)味品品類分散,醬油市場占比最高也僅20%,且區(qū)域口味差異大,廣東醬油與四川火鍋底料的協(xié)同效應有限。海天味業(yè)在多個品類年營收破10億元的背景下,中炬高新若想搶奪市場份額,需持續(xù)保持高增長,而非僅依賴一季度的反彈。

目前,中炬高新的管理團隊已初步搭建起“營銷+渠道+財務”的組合:余向陽和劉虹負責線下營銷與渠道拓展,林穎和陳代堅把控財務與資本運作。這一架構與華潤啤酒當年“并購做規(guī)模、剝離非核心資產(chǎn)、高端化提利潤”的路徑相似,但調(diào)味品行業(yè)的復雜性可能要求更精細的運營。例如,公司需在減鹽產(chǎn)品、渠道整合、并購協(xié)同等方面持續(xù)發(fā)力,才能縮小與海天的差距,并抵御千禾等品牌的沖擊。180天的新管理團隊,或許只是這場變革的起點。