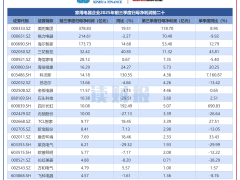

近期,二級市場對頭部新茶飲企業(yè)的動(dòng)態(tài)密切關(guān)注,蜜雪集團(tuán)憑借其資本表現(xiàn)與業(yè)務(wù)布局引發(fā)行業(yè)熱議。截至11月27日收盤,該公司股價(jià)報(bào)413港元/股,總市值達(dá)1568億港元。這一成績的背后,是其正在低調(diào)推進(jìn)的新業(yè)務(wù)探索——以早餐場景為切入點(diǎn),試圖通過低價(jià)策略挖掘消費(fèi)增量空間。

據(jù)知情人士透露,蜜雪冰城目前正在大連、西安、南寧、杭州等城市試點(diǎn)“早餐計(jì)劃”,尚未啟動(dòng)大規(guī)模推廣。官方小程序點(diǎn)單界面已上線“早餐系列”,包含五紅奶、五黑奶、玉米奶等液態(tài)乳品,定價(jià)統(tǒng)一為5元。社交平臺(tái)用戶反饋顯示,公司近期還發(fā)布了早餐偏好調(diào)查問卷,涉及豆?jié){、油條、咖啡等品類的消費(fèi)意愿。值得注意的是,此次并非其首次涉足早間消費(fèi)場景——此前部分門店曾測試“咖啡+烘焙”組合,以10元套餐形式售賣拿鐵與三明治,與喜茶、奈雪的茶、古茗等競品早前的布局形成呼應(yīng)。

支撐新業(yè)務(wù)試水的,是蜜雪冰城龐大的線下網(wǎng)絡(luò)與穩(wěn)健的財(cái)務(wù)表現(xiàn)。根據(jù)8月27日披露的中期業(yè)績,2025年上半年公司收入達(dá)148.7億元,同比增長39.3%;凈利潤27.2億元,同比增長44.1%。截至6月30日,其全球門店總數(shù)已擴(kuò)張至53014家。旗下咖啡品牌幸運(yùn)咖同樣加速擴(kuò)張,11月24日宣布全球門店突破10000家,緊追行業(yè)頭部品牌,成為國內(nèi)咖啡連鎖市場的重要參與者。

在品類延伸方面,蜜雪集團(tuán)通過并購進(jìn)一步拓寬邊界。10月1日公告顯示,公司斥資約2.97億元收購鮮啤品牌福鹿家53%股權(quán),將現(xiàn)打鮮啤納入產(chǎn)品矩陣。這一動(dòng)作與其多品類戰(zhàn)略一脈相承,旨在通過供應(yīng)鏈優(yōu)勢提升單店盈利潛力。數(shù)據(jù)顯示,2025年上半年蜜雪集團(tuán)凈利率為18.27%,高于茶百道、霸王茶姬等同行。此次早餐業(yè)務(wù)以低價(jià)切入,被視為其在現(xiàn)有成本優(yōu)勢下,挖掘消費(fèi)場景增量的新嘗試。

市場分析認(rèn)為,蜜雪冰城的擴(kuò)張邏輯在于依托規(guī)模效應(yīng)降低成本,同時(shí)通過高頻消費(fèi)場景提升用戶粘性。從茶飲到咖啡,再到鮮啤與早餐,其品類延伸的每一步均緊扣“性價(jià)比”核心,試圖在紅海市場中構(gòu)建差異化競爭力。不過,新業(yè)務(wù)的長期表現(xiàn)仍需觀察消費(fèi)者接受度與供應(yīng)鏈協(xié)同效率。