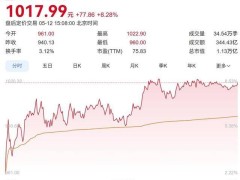

思科近日發布的2026財年第三財季財報顯示,公司營收與利潤均實現顯著增長,超出市場預期。財報數據顯示,該季度思科營收達到158億美元,同比增長12%;調整后每股收益(EPS)為1.06美元,同比增長10%。這一成績推動思科在美股盤后交易中股價大幅上漲,漲幅一度接近20%,夜盤交易中漲幅更是超過20%。

公司對下一財季及全年業績的展望同樣樂觀。思科預計,第四財季營收將在167億至169億美元之間,調整后EPS為1.16至1.18美元,均大幅超出市場此前預期。同時,思科將本財年營收指引上調至628億至630億美元,顯示出對未來業務發展的強烈信心。這一積極預期成為推動股價上漲的關鍵因素。

AI相關業務需求成為本次財報的最大亮點。思科表示,來自超大規模云服務商(Hyperscalers)的訂單預計將在2026財年達到90億美元,較此前預期的50億美元上調約80%。截至目前,這類訂單已達53億美元,反映出AI基礎設施建設的強勁需求。公司管理層指出,隨著大型云廠商持續加大AI集群投入,網絡層設備已成為AI資本開支的重要組成部分,思科正從中獲得更多訂單轉化。

從業務結構來看,產品營收是推動本季度業績超預期的核心動力。財報顯示,思科本季度產品營收為121.2億美元,而服務營收為37.2億美元,后者略低于市場預期。公司同時披露,第三財季剩余履約義務(RPO)達到434.6億美元,這一指標通常代表未來已簽約但尚未確認的收入金額,其強勁增長表明公司未來收入穩定性較高。

在成本方面,思科披露將產生最高10億美元的稅前支出,其中約4.5億美元將在第四財季入賬。盡管存在額外支出,但投資人士分析認為,從公司給出的未來指引來看,全年及第四財季盈利目標仍超出市場預期,成本優化措施有望支撐未來利潤率提升。

思科首席執行官Chuck Robbins在財報中強調,在AI時代,企業必須聚焦需求最強勁且能創造長期價值的領域。他表示:“思科要躋身贏家之列,需要做出艱難抉擇,包括確定投資方向、重組業務架構,以及調整成本結構以抓住當前機遇。”這一表態凸顯了公司在AI浪潮中的戰略定位。